Altbausanierung – Kosten und Finanzierung

Der Bau oder die Sanierung eines Hauses ist nicht mit dem Kauf eines fertigen Produktes wie einem Auto zu vergleichen. Gewisse Umstände, wie etwa die Witterung oder die Insolvenz eines beteiligten Firma während der Bauzeit sind unkalkulierbar. Daher bringt ein Bauvorhaben immer auch ein gewisses Kostenrisiko mit sich. Dieses ist bei der Sanierung eines Altbaus nochmals erhöht, da nicht alle erforderlichen Maßnahmen vor Baubeginn ersichtlich sind. Diesen Unsicherheiten steht die Planung der Finanzierung gegenüber, die eine hohe Genauigkeit der geschätzten Baukosten erfordert, trotzdem aber zu einem sehr frühen Zeitpunkt des Projekts erfolgen muss.

Ein gewisses Maß an Kostensicherheit lässt sich aber durchaus unter Berücksichtigung einiger Tipps zum Vorgehen bei der Kostenermittlung erreichen. So sind ein genaues Aufmaß des Bestandes und eine Analyse der Bausubstanz unverzichtbar, um die erforderlichen Leistungen möglichst umfassend zu ermitteln. Daneben ist es wichtig, die Baukosten auch währende der Baumaßnahme genau im Blick zu behalten, um auf mögliche Veränderungen schnell und kompetent reagieren zu können.

Grundlagen zur Kostenermittlung und Kostenüberwachung

Zwei Dinge sind für eine genaue Kostenermittlung unbedingt erforderlich:

Während eine Bestandsaufnahme Auskunft über den baulichen und energetischen Zustand des Gebäudes geben sollte, spiegelt die Planung die daraus resultierenden Entscheidungen für den Umfang der Maßnahmen wieder. Anhand dieser Planungsunterlagen lassen sich wiederum die voraussichtlichen Baukosten ermittelt.

Je nach Planungs- und Baufortschritt werden die Baukosten in unterschiedlichen Stufen geschätzt, detailliert und kontrolliert. Architekten und Ingenieure ermitteln die Baukosten nach den Methoden und Gliederungsstufen aus der DIN 276. Ein Überblick über diese Art der Kostenermittlung ist auch für den Laien sinnvoll, da sich die Dynamik der Kostenentwicklung auf dem Bau in ihr widerspiegelt.

Regionale Handwerker

Günstige Angebote

- Bundesweites Netzwerk

- Qualifizierte Anbieter

- Unverbindlich

- Kostenlos

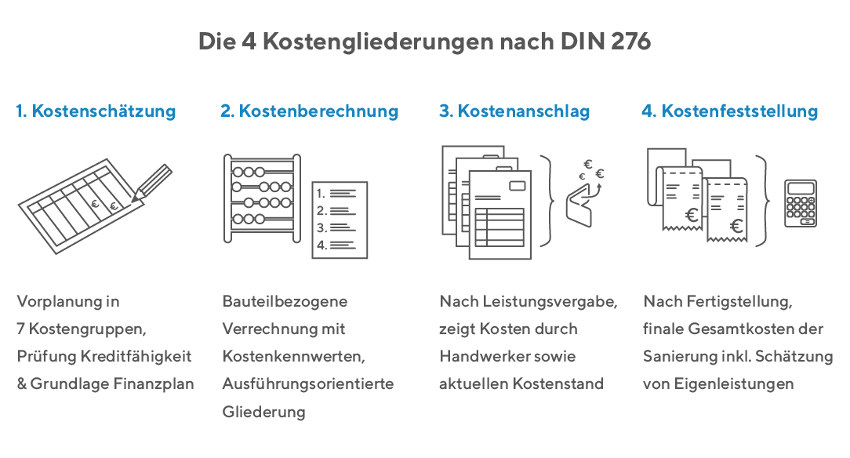

Die folgende vier Kostengliederungen sind in der DIN 276 vorgesehen und je nach Baufortschritt anzuwenden

1. Kostenschätzung

Die Kostenschätzung wird anhand der Vorplanung, die die Ergebnisse der Bestandsanalyse mit einbezieht, durchgeführt. Sie dient unter anderem als Grundlage für die Finanzierungsplanung und wird in der Regel auch bei der Kreditbeantragung von der Bank zur Prüfung der Kreditfähigkeit des Projekts verlangt. Ebenso ist die Vorlage einer Kostenschätzung bei der Beantragung von Fördermitteln in vielen Fällen notwendig. Zur Ordnung der unterschiedlichen Kosten ist eine Kostenschätzung in sieben Kostengruppen untergliedert. Die ersten zwei Gruppen beinhalten unter anderem den Kaufpreis und die Kosten für die Erschließung des Grundstücks.

Die eigentlichen Baukosten, also Kosten, die direkt mit dem Bauwerk zusammenhängen, sind in den zwei folgenden Gruppen, den Kosten für die Baukonstruktion und die technischen Anlagen enthalten. Ihre Ermittlung erfolgt anhand der Multiplikation der Bruttogrundflächen des Gebäudes oder des betroffenen Gebäudeteils mit Kostenkennwerten eines vergleichbaren Gebäudes. Getrennt hiervon erfolgt die Berechnung der Kosten für die Außenanlagen, besondere Ausstattungsobjekte und der Baunebenleistugen in den letzten drei Kostengruppen.

2. Kostenberechnung

Steht die Entwurfsplanung endgültig fest, wird die Kostenberechnung durchgeführt. Diese erfolgt in der Regel bauteilbezogen, das heißt die unterschiedlichen Bauteilmassen- und mengen werden mit entsprechenden Kostenkennwerten multipliziert. Voraussetzung ist also eine genaue Massenermittlung der einzelnen Bauelement. Die jeweiligen Kostenkennwerte werden von diversen Instituten und Anbietern von Baukostendatenbanken ermittelt, veröffentlicht und in gewissen Abständen aktualisiert. Wird in diesem Schritt jeder Kostenposition schon ein Gewerk zugeordnet, erleichtert das die spätere ausführungsorientierte Gliederung, die zur Vergleichbarkeit der Angebote notwendig ist.

3. Kostenanschlag

Der Kostenanschlag wird nach der Vergabe der Leistungen anhand der Auftragssummen der beauftragten Handwerksunternehmen erstellt. Er zeigt also, die Kosten, die entstehen würde, wenn die Sanierung genau nach Plan und nur mit den beauftragten Leistungen durchgeführt werden würde. Diese Kostengliederung kann über die gesamte Bauphase zur Kostenkontrolle genutzt werden. Kommen durch unvorhergesehen Maßnahmen weitere Kosten hinzu, werden diese in der Liste ergänzt. So erhält man immer einen Überblick über den aktuellen Stand der Kosten.

4. Kostenfeststellung

Die Kostenfeststellung wird nach Fertigstellung der gesamten Baumaßnahme anhand aller bezahlten Rechnungen erstellt und gibt Aufschluss darüber, was die Sanierung am Ende gekostet hat. Auch Eigenleistungen dürfen hier der Vollständigkeit halber nicht fehlen. Hier werden Kosten eingesetzt, die die Ausführung durch einen Fachbetrieb geschätzt gekostet hätte.

Altbausanierung Förderung

Altbausanierung: Fördermittel 2024 nutzen In Deutschland genießt der Gebäudebestand einen hohen Stellenwert in der Gesellschaft, denn historische Bauwerke spiegeln auch… weiterlesen

Finanzierung planen

Stehen die ungefähren Sanierungskosten anhand der Kostenschätzung fest, ist der nächste Schritt die Planung der Finanzierung. Reichen die eigenen Geldmittel nicht aus, ist auch die Fremdfinanzierung zum Beispiel über sogenannte Modernisierungskredite von der Hausbank möglich. Besonders attraktiv sind die Förderprogramme der KfW-Bank, die Bauherrn über Zuschüsse oder ein verbilligtes Darlehen bei der energetischen Sanierung unterstützen. Diese Kredite können ebenfalls über die zur Finanzierung gewählte Bank beantragt werden.

Um mit der Tilgung des Kredits nicht seine monatliche finanzielle Belastungsgrenze zu überschreiten, sollte man sich vorher ausrechnen, welcher Geldbetrag für Zins und Tilgung jeden Monat zur Verfügung steht. Hierzu hilft die Aufstellung einer einfachen Bilanz, in der vom monatlichen Nettoeinkommen, die Ausgaben für den Lebensunterhalt einschließlich Auto und Urlaub sowie laufende Kosten wie z.B. Versicherungsbeiträge abgezogen werden. Rücklagen für zukünftige Instandhaltungsmaßnahmen des Gebäudes gehören ebenfalls zu den Ausgaben, da diese auch nach der Sanierung von Zeit zu Zeit anfallen können und deshalb in der Bilanz auftauchen sollten. Der Restbetrag vom Nettogehalt nach Abzug all dieser Beträge ergibt die mögliche monatliche Belastung für eine Kreditrückzahlung.

TIPP

Nutzen Sie unseren kostenlosen Angebotsservice: Preise von Handwerkern vergleichen und bis zu 30 Prozent sparen

Einsparen, aber an den richtigen Stellen

Schon zum Zeitpunkt der Kostenschätzung zeigt sich oft, ob das Bauvorhaben im Rahmen der finanziellen Möglichkeiten liegt. Wird die Grenze der finanziellen Belastung überschritten, muss das Vorhaben nicht gleich aufgegeben werden. Ein Schritt zurück in die Planung kann aufzeigen, ob noch Einsparpotenziale existieren. Grundsätzlich gibt es aber Maßnahmen, auf die nicht verzichtet werden kann. Dies betrifft insbesondere die Instandsetzung von Bauschäden. Denn werden diese nicht so schnell wie möglich beseitigt, können sie sich noch verschlimmern und so Folgekosten verursachen.

Ebenfalls unverzichtbar ist die Durchführung von Auflagen, die das Bauamt oder der Denkmalschutz fordert und energetische Maßnahmen, die das Gebäude-Energie-Gesetz (GEG) zwingend vorschreibt. Trotzdem lässt sich durch einige Korrekturen und Änderungen in der Planung und Ausführung bares Geld sparen.

Einsparpotenziale ergeben sich unter anderem durch:

- Durchführung einzelner Arbeiten in Eigenleistung, vor allem im Innenausbau

- Preisverhandlungen mit ausführenden Firmen und Planern

- Aussparung einzelner Bauabschnitte, die auch später ausgeführt werden können

- Ausstattungsstandard für den Innenausbau senken, besonders in Bädern und Küchen

- Teure Materialien gegen günstige Alternativen austauschen

Altbausanierung: Kosten Beispiele

Was kostet die Altbausanierung? Grundsätzlich ist eine allgemeingültige Antwort auf diese Frage nicht möglich. Jeder Altbau ist individuell, die entstehenden… weiterlesen

Artikel Empfehlungen zum weiterlesen